日本銀行が3月19日に金融政策を大きく転換する、と発表した。それまでの異次元の金融緩和策をやめ、短期金利を中心とした「通常の政策」に戻すというものだった。ところが、その後の日本経済の推移を見ていると、日本銀行の判断とは少し違うように見える。そこで、日銀の判断がどうだったのか、改めて検討してみよう。

日本銀行が金融緩和政策を転換

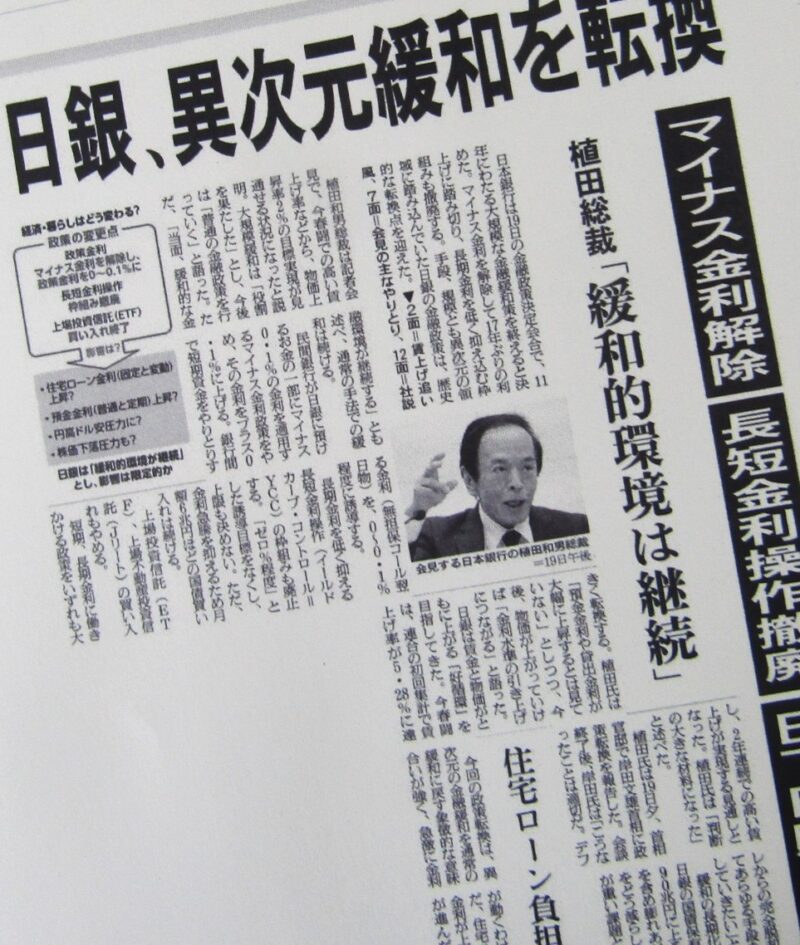

日本銀行は3月18、19日の2日間、金融政策決定会合を開いた。その結果、①賃金と物価の好循環を確認した。②2%の「物価安定の目標」が持続的・安定的に実現していくことが見通せる状況に至ったと判断した、と発表した。これを受けて開かれた記者会見で、植田総裁は、「これまでの超短金利操作付き量的・質的金融緩和の枠組みおよびマイナス金利政策は、その役割を果たした。日本銀行は、引き続き2%の物価安定の目標のもとで短期金利の操作を主たる政策手段とした『普通の金融政策』を行なっていく」と話した。

政府・日本銀行が『共同声明」で2%の物価安定目標

それでは日本銀行はどんな目標を目指しているのだろうか?

異次元の金融緩和が始まったのは2013年4月からだ。これに先立って、1月に政府と日本銀行が「共同声明」を出した。この中で、日本銀行は「物価安定の目標を消費者物価の前年比上昇率で2%とする」と宣言した。この目標を達成するために4月から「量的・質的金融緩和」、いわゆる異次元の金融緩和策が始まった。このときの記者会見で、当時の黒田日銀総裁は「2年で2%の物価安定目標を達成するために、現時点で必要な措置はすべて決定した」と豪語した。

賃金

今回、異次元の金融緩和政策を転換した根拠の一つは、今年の春闘で正社員の賃金引き上げ率が5.28%だったと連合が発表したことだ。賃上げ率が5%を超えたのは33年ぶりだという。手取りの賃金はこれまでも増えてきたが、物価の上昇率に追いつかず、実質賃金はマイナスの状態が続いてきた。このため消費も増えず、去年10~12月期のGDP統計でも個人消費は前期比マイナス0.3%にとどまっている。それだけに植田総裁も、金融緩和の行方は春闘における賃上げ率次第と言い続けてきた。

それでは、これで今年の賃金引き上げ率は実質でもプラスになるといえるのだろうか? 決して楽観できる状況ではないだろう。

賃上げ率5.28%というのは、あくまでも大手の企業の話だ。中小企業の賃金引き上げは今、まさに労使の交渉中だ。大手に比べれば状況が厳しいのは今年に限ったことではない。中小企業に賃金を引き上げる余裕があるだろか? マスコミ報道によると、中小企業が賃金を引き上げるためには、取引先の大手企業が原材料や賃金などのコスト増加を、価格に転嫁することを認めるかどうかで決まる、という。仮に大手が価格転嫁を受け入れたとしても、その結果、大手の商品やサービス価格が上昇すれば、消費者物価も上昇し、賃金と物価のいたちごっこが続く。

さらに、忘れてならないのは、中小企業の社員は労働組合に入ってないケースが多いことだ。日本には約6,700万人の労働者がいる。このうち、労働組合に加入しているのは1,000万人に満たない。この他の労働者は、経営者が自発的に賃金を上げてくれるのを待つしかない。賃金と物価の好循環を確認するためには、賃金引き上げ率と物価上昇率の両方を見なければならない。本当に好循環が実現するのだろうか?

消費者物価

物価の話はもう少し難しい。日本銀行の物価安定の目標が消費者物価の上昇率2%だということは間違いない。2%の理由は、景気が悪化したとき、金利を引き下げる余地を確保しておくことと、世界の中央銀行の目標が2%であることがあげられている。問題はこの2%の中味だ。

総務省が毎月発表している消費者物価指数によると、今年2月の物価は、総合指数、生鮮食料品を除く指数、ともに去年の同じ時期と比べて2.8%上昇した。消費者物価はこれまでも2%を上回る状況が続いてきた。しかし、政府は「デフレではない状況」とはいうものの、「デフレから脱却した」という宣言はまだ出していない。どういう状況になったら、デフレ脱却の宣言が出せるのだろうか?

物価は需要と供給の関係で決まる。景気が良くなって、消費者が物を買ったり、サービスを利用したりして需要が増えると、価格は上がる。逆に原材料が高くなったり、賃金が上がったりして、企業のコスト(費用)が増えた時も、物価は上がる。同じ物価高騰でも、原因によって経済全体への影響は異なる。

かつて日本はデフレだった。物価が下がっていた。そこで景気を刺激して、物価を上げようというのが、政府と日銀の共同声明の趣旨だった。ところが、2%という目標は定めたものの、物価はなかなか上がらなかった。そこで日本銀行は、「今は原油価格が下がっているので、物価も上がらない。いずれ、原油価格が上がれば物価も上がる」と説明してきた。しかし、本当にこの説明でよかったのだろうか? 原油の値上がりを待っていれば、物価があがり、景気は良くなるのだろうか?

石油ショックの教訓は?

石油ショックを覚えているだろうか? このときは世界の原油価格が一挙に4倍に跳ね上がった。物価も急上昇した。その結果、景気は悪化し、世界中が不況に陥った。

これ以前の経済理論は、景気が良くなれば物価が上がる。景気が悪くなれば物価は下がる、と教えてきた。ところが石油ショックによって、物価は上がるが景気は悪くなる、という新しい状況が出てきた。スタグフレーションという新しい言葉ができた。これは、供給側の事情による物価上昇だ。最近の消費者物価の上昇も、原油価格の影響もあるが、人手不足による賃金の上昇や、円安による輸入物価の上昇などが原因だ。いずれも、供給側の事情だ。

これに対して、日本銀行が目指しているのは、景気回復による需要の増加で物価が上昇することだ。つまり、賃金が上昇して消費が増えることだ。そのための賃金の引き上げ率が関心の中心になっている。ところが、企業にとっては、賃金の引き上げはコストの上昇だ。製品の価格を上げないと利益が減る。春闘最中の中小企業にとっては、取引先の大手企業がコスト上昇分の価格転嫁を認めるかどうかが焦点になる。

賃金引き上げと物価上昇、どちらが大きい?

総務省の家計調査によると、去年1年間の2人以上の世帯の消費支出は月平均29万4,000円だった。前の年より1.1%増えたが、物価変動の影響を除いた実質ではマイナス2.6%で、3年ぶりに減少に転じている。マスコミは「物価高が家計に打撃を与えた」と書いて、家計の節約志向が高まっていると指摘している。こうした中で、需要の増加による消費者物価の上昇を実現するためには、賃金の上昇が欠かせないが、賃金を引き上げれば消費も増えるがコストも増える。果たしてどちらが大きいかの問題になってくる。

日本銀行が金融緩和策を転換したのは、17年ぶりのことだ。「アベノミクス」が功を奏したのは、せいぜい最初の1年くらいだった。残りの期間は、2%の物価上昇を実現できなかっただけでなく、「政府の財政ファイナンスだ」とか「金利の役割を失わせた」とか、否定的な意見が多かった。それだけに「待ちに待った」という気持ちがあるかもしれないが、日本銀行の公表した文章を読んでも、「そうだ、その通りだ」とはなかなか言えない。改めて問いたい。

「賃金と物価の好循環を確認した」と言える理由は何か? 「物価安定の目標が持続的・安定的に実現していくことが見通せる状況になった」と言う根拠は何か? 私には判断するのが時期尚早のような気がしてならない。ひょっとしたら勇み足ではないか? これから状況を見守るしかないが、半年から1年くらいは早すぎたのではないだろうか。###

コメント